.svg)

.svg)

Forschungszulage rückwirkend: 4 Jahre nutzen — Frist 2025

Forschungszulage rückwirkend nutzen: Erhalte bis zu 35 % Erstattung für FuE-Kosten über 4 Jahre. Jetzt Projekte 2021 prüfen - Frist Ende 2025.

Die Forschungszulage rückwirkend für vier Jahre verwenden

Der Forschungszulage bietet deutschen Unternehmen die einmalige Möglichkeit, bereits abgeschlossene Forschungs- und Entwicklungsprojekte steuerlich geltend zu machen. Seit seiner Einführung im Jahr 2020 können Unternehmen diese staatliche Förderung rückwirkend für vier Jahre beantragen, die Frist für Projekte ab 2021 läuft jedoch bald ab. Anträge für das Geschäftsjahr 2021 müssen bis Ende 2025 eingereicht werden, um die volle Steuerermäßigung von bis zu 35 Prozent der förderfähigen Ausgaben zu erhalten.

Wichtige Fördersätze und Fristen auf einen Blick

Grundsätzlich beläuft sich die Forschungszulage auf 25 Prozent der förderfähigen Bemessungsgrundlage, in erster Linie auf die Personalkosten für Forschung und Entwicklung. Für kleine und mittlere Unternehmen (KMU) erhöht sich der Fördersatz für bestimmte Zeiträume auf 35 Prozent, sodass bei einer Bemessungsgrundlage von bis zu 10 Millionen Euro pro Geschäftsjahr ein maximaler Förderbetrag von 3,5 Millionen Euro möglich ist.

4 Jahre rückwirkende Anwendung der Forschungszulage pro Geschäftsjahr. Für Ausgaben ab 2021 muss der Antrag bis spätestens 31. Dezember 2025 eingereicht werden, damit das komplette Jahr 2021 berücksichtigt werden kann.

Ab einer Bemessungsgrundlage von 10 Millionen Euro pro Jahr sind maximal 2,5 Millionen Euro Förderung bei 25 Prozent oder 3,5 Millionen Euro bei 35 Prozent Förderquote realistisch.

Vom Kick-Off bis zur eingereichten Bewerbung mit hohen Erfolgschancen sollten Unternehmen realistischerweise 1-2 Wochen für die interne Vorbereitung und Abstimmung mit den Beratern einplanen. Felsaris unterstützt mit voller Kapazität, um die Finanzierungsmöglichkeit für 2021 zeitnah zu sichern.

Warum die Forschungszulage für KMU und Start-ups besonders wertvoll ist

Die Forschungszulage ist mehr als nur eine Steuererleichterung. Sie stellt eine direkte finanzielle Unterstützung dar, die Unternehmen dabei hilft, Innovationsrisiken zu minimieren und Forschungsaktivitäten kontinuierlich voranzutreiben. Gerade für kleine und mittlere Unternehmen, die oft mit begrenzten Ressourcen arbeiten, kann diese Finanzierung den entscheidenden Unterschied ausmachen.

Bei Felsaris haben wir in den letzten Jahren zahlreiche Unternehmen dabei unterstützt, ihre Forschungsaktivitäten systematisch zu dokumentieren und förderrechtlich zu bewerten. Die Erfahrung zeigt: Viele innovative Projekte erfüllen die Anforderungen für die Forschungszulage, ohne dass die Verantwortlichen sich dessen bewusst sind. Insbesondere in den Bereichen Produktentwicklung, Simulation und KI-gestützter Optimierung fallen häufig förderfähige Ausgaben an, die über die Forschungszulage refinanziert werden können.

Was ist die Forschungszulage und wie funktioniert sie?

Die Forschungszulage ist eine staatliche Steuerfinanzierung, die Unternehmen direkte finanzielle Unterstützung für ihre Forschungs- und Entwicklungsaktivitäten bietet. Im Gegensatz zu klassischen Förderprogrammen wie ZIM, die im Voraus beantragt werden müssen, kann die Forschungszulage rückwirkend für bereits durchgeführte Forschungs- und Entwicklungsprojekte in Anspruch genommen werden.

Der Mechanismus ist einfach: Unternehmen erhalten 25 Prozent ihrer förderfähigen Ausgaben als Steuergutschrift zurück; KMU können für bestimmte Zeiträume einen erhöhten Steuersatz von 35 Prozent in Anspruch nehmen. Diese Gutschrift wird entweder mit der Steuerschuld verrechnet oder, falls keine ausreichende Steuerschuld besteht, direkt ausgezahlt. Ab 2024 können jährlich bis zu 10 Millionen Euro an förderfähigen Ausgaben geltend gemacht werden, was einer maximalen Förderung von KMU von 3,5 Millionen Euro entspricht.

Die Bemessungsgrundlage umfasst in erster Linie Personalkosten für Mitarbeiter, die direkt an F&E-Projekten beteiligt sind, sowie Kosten für Auftragsforschung an externe Dienstleister. Für Auftragsforschung werden in der Regel 70 Prozent der Auftragssumme als förderfähig anerkannt, sofern die weiteren Anforderungen erfüllt sind.

Steuerliche Forschungsförderung und andere Instrumente

Die steuerliche Forschungsförderung durch den Research Tax Credit ergänzt bestehende Förderprogramme und kann parallel zu diesen genutzt werden. Im Gegensatz zu projektbasierten Fördermitteln wie ZIM- oder BAFA-Innovationsgutscheinen ist die Forschungszulage technologieoffen und branchenunabhängig; sie erfordert keine vorherige Genehmigung oder Projektgenehmigung.

Dieser Ansatz macht die steuerliche Forschungsförderung besonders für Unternehmen attraktiv, die kontinuierlich in Forschung und Entwicklung investieren, aber nicht immer über die Ressourcen für komplexe Antragsverfahren verfügen. Gleichzeitig können Unternehmen, die bereits andere Mittel erhalten, die Forschungszulage für zusätzliche, nicht finanzierte FuE-Aktivitäten nutzen, sofern es nicht zu einer Doppelfinanzierung derselben Ausgaben kommt.

Welche Projektzeiträume sind förderfähig?

In der Praxis kommt es immer wieder zu ähnlichen Situationen, wenn F&E-Projekte zeitlich klassifiziert werden. Die Forschungszulage ist so konzipiert, dass verschiedene Projektzeiträume abgedeckt werden können, sofern die Ausgaben einem Geschäftsjahr zugeordnet und fristgerecht beantragt werden.

Typische Szenarien sind:

Das Projekt beginnt und endet in der Vergangenheit (z. B. 2021-2022), hier können Ausgaben rückwirkend für jedes betroffene Geschäftsjahr geltend gemacht werden, sofern die Antragsfristen eingehalten werden.

Das Projekt beginnt in der Vergangenheit und endet in der Zukunft, dann werden die förderfähigen Ausgaben des Geschäftsjahres auf mehrere Jahre verteilt.

Das Projekt beginnt und endet in der Zukunft, hier erfolgt die Förderung regelmäßig rückwirkend pro abgeschlossenem Geschäftsjahr.

Für besonders innovative Unternehmen ist es auch möglich, mehrere unabhängige Innovationsprojekte parallel durchzuführen und entsprechende Anträge für Forschungszulage einzureichen, sofern die Abgrenzung von Projekten und Kosten klar dokumentiert ist.

Richtige Identifizierung förderfähiger Projekte und Ausgaben

Die Definition der förderfähigen FuE-Aktivitäten basiert auf dem Frascati-Handbuch der OECD und umfasst Grundlagenforschung, Industrieforschung und experimentelle Entwicklung. In der Praxis bedeutet dies, dass alle systematischen, kreativen Arbeiten zur Erweiterung des Wissens oder zur Entwicklung neuer Anwendungen förderfähig sind, sofern sie über routinemäßige Verbesserungen hinausgehen.

Besonders relevant für technologieorientierte KMU und Start-ups sind die folgenden Aktivitäten:

Systematische Experimente zur Optimierung vorhandener Produkte oder Prozesse.

Entwicklung neuer Simulationsmodelle oder Implementierung KI-basierter Lösungen, beispielsweise in den Bereichen Bilderkennung, Datenanalyse oder vorausschauende Wartung.

Digitalisierung des eigenen Produktportfolios, um sich zukunftssicher für einen hochdynamischen, internationalen Wettbewerb zu positionieren.

Entwicklung einer Maschine, einer Beschichtungsmethodik, eines Geräts oder eines technischen Systems mit klarer Strukturierung in Konzeptphase, Designphase mit Design und Simulation, Testphase mit Prototypenbau, Datenanalyse und Dokumentation.

Drastische Neukonzeptualisierung des eigenen Produkts mit reduziertem Bauraum und Gewicht bei gleichzeitiger Erhöhung der Funktionalität.

Anpassung vorhandener Technologien an neue Anwendungsbereiche, wie z. B. die Nachrüstung von Verbrennungsmotoren für den Wasserstoffbetrieb.

Die Herausforderung besteht häufig darin, zwischen förderfähigen FuE-Tätigkeiten und Routinetätigkeiten richtig zu unterscheiden. Es kommt entscheidend darauf an, dass ein wissenschaftlich-technisches Risiko besteht und neue Erkenntnisse gewonnen werden; die bloße Anwendung bekannter Methoden oder die Herstellung nach etablierten Verfahren sind nicht förderfähig.

Die drei zentralen Finanzierungskriterien

Damit ein Projekt mit hoher Wahrscheinlichkeit als förderfähig anerkannt wird, sollten insbesondere drei Kriterien erfüllt sein, die sich an den Vorgaben des Forschungszulagengesetzes (FZulG) orientieren.

Neuheit/ hoher Innovationsgrad: Die Arbeit zielt darauf ab, neues Wissen oder neue Kombinationen vorhandener Technologien zu gewinnen und so über den Stand der Technik zu Projektbeginn hinauszugehen. Idealerweise gab es das Produkt, die Funktion oder die spezifische Kombination von Merkmalen in dieser Form noch nicht auf dem Markt.

Klares technisches Risiko: Es besteht ein echtes technologisches oder wissenschaftliches Risiko, ob die angestrebte Lösung erreicht werden kann; selbst gescheiterte Lösungspfade oder gescheiterte Projekte sind förderfähig, da genau dieses Innovationsrisiko belohnt wird.

Planung: Das Projekt wird systematisch geplant und durchgeführt, mit klar definierten Zielen, Arbeitspaketen, Meilensteinen und einer Dokumentation des Verfahrens und der Ergebnisse.

Diese drei Punkte werden in der Projektpräsentation für das BSFZ besonders sorgfältig geprüft und sollten daher in der Beschreibung und Dokumentation klar herausgearbeitet werden.

Den zweistufigen Bewerbungsprozess erfolgreich meistern

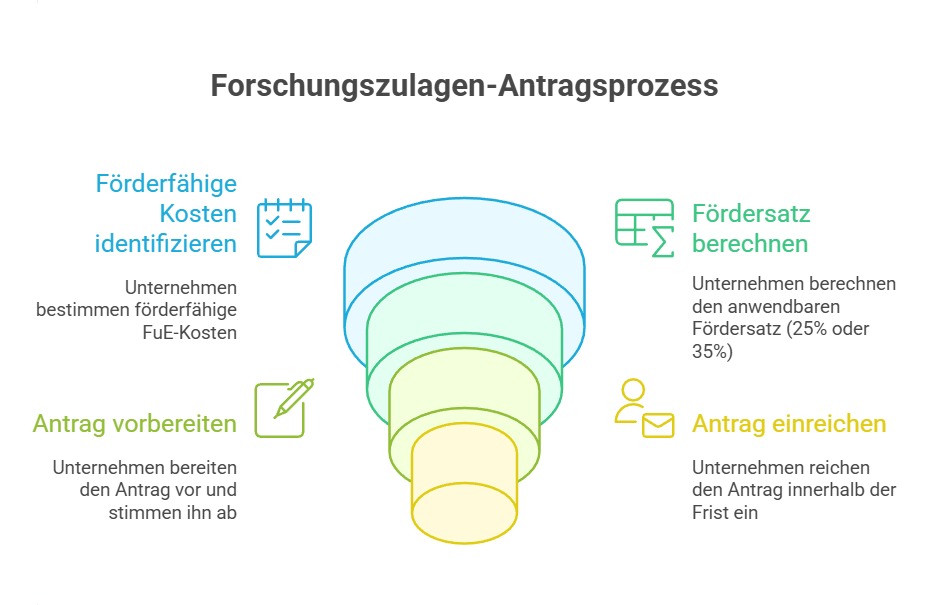

Das Antragsverfahren für die Forschungszulage ist in zwei Stufen unterteilt: Zunächst muss bei der Bescheinigungsstelle für Forschungszulage (BSFZ) eine Bescheinigung über die Förderfähigkeit des FuE-Projekts beantragt werden. Erst nach Erhalt dieser Bescheinigung kann die eigentliche Forschungszulage beim zuständigen Finanzamt beantragt werden.

Das BSFZ prüft ausschließlich die technische Eignung des Projekts. Die Präsentation der wissenschaftlich-technischen Inhalte, der angestrebten Ergebnisse und des Innovationsgrades ist entscheidend, sodass eine präzise Projektbeschreibung für den Erfolg unerlässlich ist. Das Finanzamt hingegen prüft die Höhe der förderfähigen Ausgaben und legt die Forschungszulage fest, wofür eine saubere Kostenermittlung und die korrekte Zuordnung der Ausgaben zu FuE-Tätigkeiten ausschlaggebend sind.

Rückwirkende Bewerbungs- und Ablauffristen beachten

Die Möglichkeit der rückwirkenden Beantragung macht den Research Tax Credit besonders attraktiv. Unternehmen können noch bis zu vier Jahre nach Ablauf des jeweiligen Geschäftsjahres eine Förderung erhalten, sofern die Anträge innerhalb der verlängerten Fristen eingereicht werden. Für das Geschäftsjahr 2021 bedeutet dies, dass Anträge bis spätestens Ende 2025 eingereicht werden müssen, damit die Ausgaben für 2021 nicht verfallen.

Diese Frist sollte nicht unterschätzt werden, da die Zusammenstellung der erforderlichen Dokumente und die Erstellung der Projektdokumentation oft mehr Zeit in Anspruch nehmen als geplant. Gerade bei komplexen Entwicklungsprojekten oder wenn mehrere F&E-Projekte parallel liefen, ist eine sorgfältige Vorbereitung unerlässlich. Unternehmen sollten daher zeitnah prüfen, welche Projekte ab 2021 für eine Förderung infrage kommen und frühzeitig die notwendigen Schritte einleiten.

Praktische Umsetzung für KMU und Start-ups

Für kleine und mittlere Unternehmen sowie Start-ups bringt die Beantragung der Forschungszulage besondere Herausforderungen mit sich. Oft fehlen spezielle Ressourcen für die Beantragung oder das Know-how für eine korrekte Projektabgrenzung, obwohl gerade diese Unternehmen besonders von der Förderung profitieren können.

Ein systematisches Vorgehen wird daher empfohlen:

Identifizieren und dokumentieren Sie alle F&E-Aktivitäten des jeweiligen Geschäftsjahres (Projektlisten, Zeiterfassungen, Kostenberechnungen).

Prüfen Sie im zweiten Schritt die Eignung anhand der rechtlichen Kriterien Neuheit, technisches Risiko und Planung.

Personalkosten verdienen besondere Aufmerksamkeit, da sie in der Regel den größten Teil der förderfähigen Ausgaben ausmachen. Wichtig ist dabei die richtige proportionale Zuordnung der Mitarbeiter zu F&E-Tätigkeiten, beispielsweise durch Zeiterfassung oder Projektcontrolling. Kosten für externe Dienstleister oder Auftragsforschung können ebenfalls erheblich zur Bemessungsgrundlage beitragen, sofern die inhaltlichen Kriterien erfüllt sind.

Konkretes Berechnungsbeispiel für die Forschungszulage

Um die Dimensionen der Förderung greifbar zu machen, lohnt sich ein vereinfachtes Rechenbeispiel mit nur zwei Entwicklern. Gehen wir davon aus, dass zwei Ingenieure oder IT-Spezialisten jeweils 80.000 Euro Bruttojahresgehalt beziehen und zu 80 Prozent an einem förderfähigen Forschungszulageprojekt beteiligt sind, werden bei einer typischen Berechnung zusätzlich die Arbeitgeberbeiträge berücksichtigt, sodass die förderfähigen Personalkosten pro Person deutlich über dem Bruttogehalt liegen können.

Über mehrere Geschäftsjahre hinweg kann dies schnell zu einer erheblichen Fördersumme führen. Für den Zeitraum 2021—2023 sind unter geeigneten Rahmenbedingungen erreichbare Fördersummen im Bereich von rund 96.000 Euro möglich, für 2024 beispielsweise etwa 41.000 Euro, für 2025 etwa 45.000 Euro, sodass sich für 2021 bis Ende 2025 insgesamt rund 182.000 Euro an Fördergeldern ergeben können, für Arbeiten, die bereits abgeschlossen wurden und nun rückwirkend gewürdigt werden. Die tatsächliche Höhe hängt von den detaillierten Personalkosten, dem genauen F&E-Arbeitsaufwand und der Einstufung als KMU ab und sollte individuell auf der Grundlage des Reallohns und der Projektzeiten berechnet werden.

Optimierung der Fördersumme und Kombination mit anderen Instrumenten

Die maximale Nutzung der Forschungszulage erfordert eine strategische Planung. Neben der korrekten Erfassung aller förderfähigen Ausgaben sollten Unternehmen auch die Möglichkeiten einer Kombination mit anderen Finanzierungsinstrumenten prüfen.

Grundsätzlich kann die Forschungszulage parallel zu anderen Förderprogrammen in Anspruch genommen werden, sofern keine Doppelförderung erfolgt. Für Aktivitäten, die bereits über ZIM, EU-Programme oder andere Zuschüsse finanziert werden, kann daher keine zusätzliche Forschungssteuergutschrift beantragt werden, sondern für zusätzliche, bisher nicht finanzierte F&E-Ausgaben. Diese Kombination eröffnet interessante Möglichkeiten, beispielsweise die Finanzierung der Grundlagenentwicklung durch ZIM und die Nutzung des Research Tax Credit für weitere Optimierungsarbeiten oder kundenspezifische Anpassungen.

Erfüllung der Dokumentations- und Nachweispflichten

Eine vollständige Dokumentation ist für den Erfolg der Forschungszulage unerlässlich. Dies beginnt bei der Projektbeschreibung und reicht bis hin zur detaillierten Kostenerfassung, da Prüfungen oft mit Zeitverzögerung erfolgen und eine nachträgliche Rekonstruktion schwierig sein kann.

Es wird empfohlen, für jedes FuE-Projekt eine Projektdatei zu erstellen, aus der die technischen Ziele, der Arbeitsplan, die beteiligten Personen und ihre Aktivitäten sowie alle relevanten Kosten hervorgehen. Zwischenergebnisse und Ergebnisse sollten ebenfalls dokumentiert werden, um den FuE-Charakter nachzuweisen. Bei der Kostenermittlung ist Präzision gefragt: Personalkosten müssen proportional und projektbezogen erfasst werden, für externe Dienstleistungen sind Rechnungen und Leistungsnachweise erforderlich, und Materialkosten können nur geltend gemacht werden, wenn sie direkt dem FuE-Projekt zuzurechnen sind.

Vermeidung häufiger Fehler und Erhöhung der Erfolgsquote

In der Praxis führen bestimmte Fehler immer wieder zu Ablehnungen oder Kürzungen. Eine häufige Ursache ist eine unzureichende Darstellung des FuE-Charakters, beispielsweise wenn nicht klar beschrieben wird, welche neuen Erkenntnisse gewonnen werden sollen oder worin das wissenschaftlich-technische Risiko besteht.

Ein weiterer kritischer Punkt ist die korrekte Kostenermittlung. Nicht selten werden Ausgaben geltend gemacht, die nicht direkt den Forschungs- und Entwicklungstätigkeiten zuzuordnen sind, oder es fehlen die erforderlichen Nachweise oder eine saubere zeitliche Zuordnung der Personalkosten. Um diese Fallstricke zu vermeiden, empfiehlt sich eine frühzeitige Rücksprache mit Experten, die sowohl bei der technischen Projektbeschreibung als auch bei der förderrechtlichen Kostenverteilung unterstützen.

Integration in die Unternehmensstrategie

Die Forschungszulage sollte nicht als isoliertes Finanzierungsinstrument betrachtet werden, sondern als Baustein einer umfassenden Innovationsstrategie. Unternehmen, die regelmäßig in Forschung und Entwicklung investieren, können ihre Innovationskosten durch den systematischen Einsatz der Forschungszulage erheblich senken und zusätzliche Ressourcen für weitere Entwicklungsaktivitäten bereitstellen.

Besonders interessant ist die Kombination mit anderen Förderinstrumenten und der gezielte Einsatz von Beratungsleistungen, beispielsweise durch BAFA-Innovationsgutscheine. Geförderte Beratungsprojekte können so dazu beitragen, förderfähige F&E-Aktivitäten zu identifizieren, sie optimal zu strukturieren und langfristig internes Förder-Know-How aufzubauen. Für Start-ups bietet der Research Tax Credit zudem die Möglichkeit, bereits in der Frühphase flexibel von staatlicher Unterstützung zu profitieren, ohne sich frühzeitig auf einzelne Programme festlegen zu müssen.

Fazit: Jetzt handeln und Finanzierungsmöglichkeiten sichern

Die Forschungszulage bietet deutschen Unternehmen eine attraktive Möglichkeit, ihre Forschungs- und Entwicklungsaktivitäten staatlich fördern zu lassen; durch eine rückwirkende Beantragung über einen Zeitraum von bis zu vier Jahren ergeben sich auch für bereits abgeschlossene Projekte interessante Finanzierungsmöglichkeiten. Für Projekte ab 2021 endet die Antragsfrist Ende 2025; wer das gesamte Jahr 2021 nutzen möchte, sollte daher zeitnah prüfen, welche Aktivitäten förderfähig sind, und die erforderlichen Anträge vorbereiten.

Eine professionelle Beratung kann helfen, das Potenzial voll auszuschöpfen und häufige Anwendungsfehler zu vermeiden. Die Investition in fachkundige Unterstützung zahlt sich in der Regel um ein Vielfaches aus: Neben der korrekten Bearbeitung profitieren Unternehmen von wertvollen Erkenntnissen für zukünftige F&E-Projekte und können ihre Innovationsstrategie langfristig optimieren. Nutzen Sie Ihre Chance auf eine Erstattung Ihrer F&E-Kosten von bis zu 35 Prozent; Felsaris bietet eine kostenlose Erstbewertung Ihrer Projekte und unterstützt Sie dabei, die Fördermöglichkeiten für 2021 und die Folgejahre bestmöglich zu sichern.

Häufig gestellte Fragen zur Forschungszulage

Welche Arten von Unternehmen können die Forschungszulage beantragen?

Alle Unternehmen, die in Deutschland steuerpflichtig sind, können die Forschungszulage beantragen, unabhängig von Größe, Branche oder Rechtsform; entscheidend ist, dass förderfähige F&E-Aktivitäten durchgeführt und dokumentiert werden.

Können bereits geförderte Projekte zusätzlich über die Forschungszulage geltend gemacht werden?

Nein, eine Doppelfinanzierung ist nicht zulässig: Für Ausgaben, die bereits durch andere Programme finanziert wurden, kann keine weitere Forschungszulage beantragt werden; zusätzliche, bisher nicht finanzierte F&E-Aktivitäten können jedoch in Betracht gezogen werden.

Wie lange dauert das Antragsverfahren für die Forschungszulage?

Das zweistufige Verfahren kann sich über mehrere Monate erstrecken; das BSFZ benötigt oft 3-6 Monate für die technische Prüfung, das Finanzamt dann weitere 3-6 Monate für die Festsetzung des Freibetrags. Eine frühzeitige, vollständige Bewerbung und eine übersichtliche Projektdarstellung beschleunigen den Prozess.

Was passiert, wenn der Antrag abgelehnt wird?

Im Falle einer Ablehnung durch die Beglaubigungsstelle besteht die Möglichkeit des Widerspruchs und einer anschließenden Klage vor dem Finanzgericht; Ablehnungen können jedoch häufig bereits durch eine überarbeitete Projektdarstellung oder ergänzende Dokumentation vermieden werden. Eine fachkundige Beratung bereits vor der ersten Bewerbung erhöht die Erfolgschancen erheblich.

Lohnt sich die Forschungszulage auch bei geringeren F&E-Ausgaben?

Selbst bei niedrigeren F&E-Kosten kann sich der Research Tax Credit lohnen, insbesondere für KMU mit einer erhöhten Förderquote von 35 Prozent. Da der Antrag rückwirkend gestellt wird, fallen keine Opportunitätskosten für nicht bewilligte Projekte an. Gleichzeitig wird das interne Verständnis für zukünftige Förderanträge aufgebaut.

Wie hoch kann meine Forschungszulage maximal sein?

Die Bemessungsgrundlage für förderfähige Ausgaben liegt derzeit bei bis zu 10 Millionen Euro pro Geschäftsjahr; je nach Fördersatz sind somit bis zu 2,5 Millionen Euro (25 Prozent) oder 3,5 Millionen Euro (35 Prozent) möglich. Die tatsächliche Förderhöhe hängt von der Einstufung als KMU, der Höhe der anerkannten FuE-Kosten und der Einhaltung der staatlichen Beihilfehöchstgrenzen ab.

Welche Personalkosten sind anrechenbar?

Förderfähig sind insbesondere die Bruttolöhne und -gehälter von Arbeitnehmern, die in förderfähigen FuE-Projekten tätig sind, einschließlich Arbeitgeberbeiträge zur Sozialversicherung und anderer lohnbezogener Kosten, proportional zu ihrem tatsächlichen FuE-Einsatz. Grundlage sind in der Regel Gehaltsabrechnungen und Zeiterfassungen, aus denen sich der Anteil der Forschungszeit am gesamten Arbeitsvolumen nachvollziehbar ableiten lässt.